40代サラリーマンは本当にお金がかかる時期で、資産形成していくのは結構大変ですよね。

管理人も子育ての真っ最中。住宅ローンに加えて、子供の小遣い、学習塾費用、大学進学費用、成人式などなど、苦しいんです。

また、40代サラリーマンは職場での責任も重くなり、支出がかさみがちでもあります。

しかし、自分の老後の生活水準を考えれば、”資産形成”を考えない訳にはいきません。

光明は、「40代には時間がある!」ということ。

まだ約20年も投資できる期間があります。これは短くない時間ですから、この期間にどうやって効率的に効果的に、資産を形成していくのか、管理人オススメの方法をご紹介します。

40代からの資産形成|退職後を見た投資・資産とは?

リスクなく自然にできる方法がベスト

40代サラリーマンの資産形成は、まずリスクを取りすぎる方法は取らないのが賢明と考えます。

リスクが高い投資は、元本がゼロになったりマイナスになったりする可能性も高くなります。もうそんなに若くはないので、リスクを取りすぎる必要はないと考えます。

もう1つ重要なのは本業のサラリーマン生活に支障をきたさず、生活レベルを落とさないで自然に出来る方法を選ぶべきです。

深夜に副業労働してお金を貯めるなんて事をしていては、いくら時間があっても足りませんし、本業に悪影響が出ますよね。そうではなく、出来るだけ不労所得に近い形でお金を増やせる投資法を実行するのがコツです。

自宅を資産にする方法

自宅は資産と考えることも出来れば単なる負債であるとも言えます。

40代は住宅ローンを活用して自宅資産を購入するとき、長期で借りるには最後のチャンスの年代になりますね。

自宅を資産にするやり方としては大きく2つの方法があります。

- 一生涯住む住居と考え、ローン支払いを終えてしまう

- 売却の際に利益が出る物件を持ち、いつでも変化できるようにする

1は本当に長期的に住み続ける事を前提とする持ち家本来の考え方ですね。

それに対して2の考え方ですが、住み替えによって資産価値をリバランスして将来に備えるという考え方です。

例えば、東京では地域によっては住宅の価値が下がりにくい地域があります。具体的には港区、中央区、千代田区の都心3区と、新宿区、渋谷区の一部などです。

このような地域の新築、あるいは築浅の中古物件を購入し、10年後や20年後に売却した場合、売却益が出る可能性が出てきます。

あるいは中古の一戸建てであれば、土地値段に近い価格で取引されている物件をリノベーション等で住むと、やはりこれも土地の値段が下がらない限りにおいては売却時に買った値段と同じ価格で売れる可能性が出ます。

こういう資産性が高い住宅に住む事により、将来に備えていくという事ができます。

また、自宅を賃貸に出した場合に家賃需要がしっかりあると思われるところに住宅を持つことも重要です。そうするとローン支払い後に賃貸に出して、自分は田舎や家賃の安い地域に住む事で生活費を捻出するというやり方も可能になります。

老後の年金代わりとしての不動産投資

不動産投資は、融資を活用して実行できるのが特徴で、40代のサラリーマンは時間があるので取り組みやすい投資になります。

頭金はある程度かかりますが、融資でお金をかりて物件を購入して得られる利益については、融資を使ってお金を生み出していると考えれば、その分は実質的にゼロからお金を生み出しているような計算になります。

借金を増やすことは怖い事にも思えますが、売却した際に融資残高以上で売れる地域、物件を選んで購入すれば安心です。

また不動産事業所得を確定申告で申告する際、経費をうまく計上する事で所得をマイナスにすることができれば実質的には節税にもなるわけです。

こうして融資を使い、そして家賃を得ながらローンを払っていきながら月々のインカムゲインを得られる不動産投資を続け、ローンが払い終わってもまだ不動産が現役であれば、それは年金代わりの収入として有効に機能しますし、売却して売却益を得ることもできます。

注意したいのは新築のワンルームマンションのように、収支シミュレーションをすると月々の収支はマイナスで保有期間中のインカムゲインがマイナスになってしまうものです。一般的に新築ワンルームは注意が必要です。

インデックスファンドの積立投資の活用

ここまで紹介した自宅活用や、融資を活用した不動産投資については、極端に言えば手出しゼロ、もともと生活費として支払っている額の中で投資をしていくものや、銀行融資と他人資本を活用して出来るものです。

これらの投資が出来るのであればリスクは非常に少ないので活用すべきです。

さらにプラスして、お財布の中から貯金、できれば積立投資により資産形成をしていく事が重要ですね。月に3万円、5万円といった額を定期的に積立てる事で資産を作るのが資産形成の王道です。

そこで活用したいのはインデックスファンドの長期積立分散投資。

インデックスファンドは株価指標そのものと連動したファンドで、特定の個別株式を購入するよりも、市場全体を購入するようなものになりますのでリスクが分散できて安定した成長がのぞめるのが特徴です。

インデックスファンドは利回りが低いのでは?と考える方も多いと思います。

確かに日本市場のインデックスファンドですとそんなに利回りはないのですが、米国市場など世界に目を向けると利回りの高いファンドは存在します。

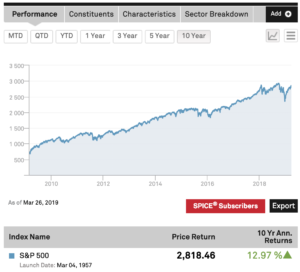

例えば、米国の主要株式に投資するS&P500に連動したファンドは、ここ10年間の平均年利回りは12.9%です。このような高利回りで成長するのであれば、投資しない手はありません。

お金を貯めるなら投資で増やす。オススメはインデックスファンドの長期積立運用

”長期積立”が投資の王道! しかも”複利”で回すのが基本

”複利”という言葉をご存知でしょうか?

お金を貯めて行くときに”複利”で貯めるか、貯めないかで大きな差が出る考え方。

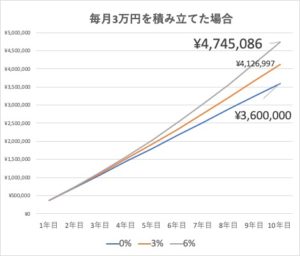

下のグラフは、毎月3万円を10年間積立投資した場合のシミュレーションです。

青い直線は、利率0%で毎月貯めた場合を示しています。毎月3万円は12ヶ月で36万円、10年間で360万円になります。

これに対して、グレーのラインは”複利6%”で運用できた場合の試算。なんと10年後には474万円となっており、単純に貯めた場合と比べて100万円以上も差がついています。

なぜこんなに差がつくのでしょうか?

これが”複利”の効果です。

複利は、利子が雪だるま式に増えるイメージを持ってください。先ほどの例で行くと、1年目に貯めた36万に6%の利子がつくと2.1万円増えて、38.1万円に増えます。次の2年目はその38.1万円に6%の利子で40.4万円に増加…というように、少しずつ利子の効果でお金が増え、10年後にはなんと60.8万円にまで増えるのです。

積立投資ですから、2年目、3年目も毎月3万円ずつ投資して、それが1年目に貯めたお金と同じように毎年増えていくわけです。

これが10年間で100万円もの差になった仕組みです。

ただし、複利の投資にはリスクもあります。

銀行預金など元本が保証された貯金で複利効果が出るものは今はありません。複利効果が出る投資は、元本が減るリスクもありますので、そこは注意が必要です。

では、リスクを少なく、複利投資を出す積立投資はどうすればいいのでしょうか?

リスクが比較的少なく、”複利効果”が出る投資の代表格は、”インデックスファンド”の長期積立投資

インデックスファンドとは、”日経平均株価”のように、色々な株式や債権の平均値に投資できる商品です。

例えば、米国の主要株式のインデックスである”S&P500”に連動したファンドは、2019年までの10年間の平均年利回りは12.9%です。

S&P500社の中には、アマゾン、マイクロソフト、アップルといった、超優良企業が顔を並べていますから、アメリカの優良企業に全部まとめて投資するようなもの。

このようなインデックスファンドへの投資であれば、リスクが分散されます。

米国株式のS&P500の他にも、日経225やTOPIXといった日本株式に連動したファンドなど、様々なインデックスファンドがありますから、自分にあったものを選ぶと良いでしょう。

インデックスファンドへの投資は、証券会社に口座開設が必要。手数料の安いネット証券がオススメ

インデックスファンドは、”ETF”と呼ばれる商品が各証券会社で出ていますからそこから選んで投資をしましょう。毎月1万円前後から購入が可能です。

証券会社を選ぶポイントは、ズバリ、信託報酬が安いネット証券を選ぶこと。せっかく投資効果が出るのに、手数料が高いと損をしてしまいますので、手数料が安いネット証券で口座を開設しましょう。開設料は無料ですから、まずは口座開設を行いましょう。

オススメは次の2証券です。

SBI証券

オンライン証券ナンバー1 手数料の安さとラインナップの豊富さが魅力。

松井証券

1日の株取引約定”50万円まで”手数料無料。株取引と同時にするなら松井証券は魅力。

夢を見るための株式投資

ここまでみてきたような堅実な投資をした上で、さらに夢を見るために株式投資やFXなどの投資でお金を増やす事にチャレンジすると、資産が一気に増えていく可能性があります。

個別株投資は基本的にリスクがありますし、プロの投資信託運用に任せた方が成績がいい場合もあるのですが、自分で購入した株式が一気に値上がりした時などは喜びもひとしおですし、運用成績は非常に高くなります。

まとめ

40代からの資産形成はリスクが少なく、自然に出来るものから投資を始めるのが堅実です。

その上で、余剰資金を使って株式投資などをする事で大きく資産を伸ばすことができます。

投資の成功、祈っております!

コメントを残す