40代のサラリーマンが老後資金を考える時どうすれば良いのでしょうか?

下記のステップで具体的に考えられますので是非記事を読んで参考にしていきましょう!

目次

老後資金はいくらくらい必要?

老後に必要な額が3,000万円と言われる理由は? 3,000万円では足りない??

諸説ありますが、3000万円とよく言われます。その理由を考えてみたいと思います。

まず老後とは何年間くらいなのでしょうか? 今の雇用制度では65歳までは再雇用制度などもありますから働けるものと仮定します。現在の男性の平均余命は84歳ですので、老後=20年間として考えます。

年金はいくらもらえるのでしょうか?

こちらのシミュレーションサイト PSRネットワーク を活用させていただきました。

こちらで1972年生まれの管理人が、仮に平均年収500万円で38年間勤務した場合を想定すると、65歳からの年額は189万円と試算されました。月々157,500円。最近は受給年齢引き上げのニュースもありますから、65歳から本当にもらえるのかわかりませんが、でもだいたいこのくらい貰えるのですね。

支出はいくらくらいでしょうか? 老後の1ヶ月の平均支出は平均28万3,027円(総務省の調査結果 2017年)というデータがあります。この金額だと考えると

年金額 157,500円 ー 平均支出 283,027円 = ▲125,527円

足りない額は1年間で150万円、20年間で3000万円 となりました。

しかし実際にはもっと必要ではないでしょうか?

支出もかかるような気もしますし、年金がもらえないかもしれませんし、第一、長生きする可能性って結構ありますよね! ということは3000万円では足りない!という風に考えた方が良いですね。

ただし、3000万円は最低限あった方が良いとも言えますから、投資はしっかり始めた方が良いことは間違いありません。

投資信託で老後資金を貯めるには?

運用実績で毎月の積立額を考える

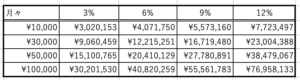

もし、今の貯金額が0円だとして、20年間で老後資金を貯める際に、いくらくらいの投資が必要なのでしょうか?

この表は、月々積立を行なったとして、年利●%の年複利で20年後に資産がどのくらいに増えているかを簡易的に計算したものです。投資信託の手数料等は計算していませんから、あくまで簡易的なものです。

3000万円を貯めて行こうとすると、手堅い年利3%くらいの投資ですと、月10万円を投資することが必要となります! 9%、あるいは12%くらいの年利率で回ったとしても月5万円です。月5万円ですと、なんとか捻り出すことは出来る金額になるかもしれませんが、今度は9%とか12%とかの高い年利率で回るファンドがあるのか?という問題に当たりますね。

もしも、貯金だけ(利率0%)で20年間で貯めようとすると、1年間で150万円の貯金が必要です。月々に直すと12万5千円です。なかなかの金額ですね。

お金を貯めるなら投資で増やす。オススメはインデックスファンドの長期積立運用

”長期積立”が投資の王道! しかも”複利”で回すのが基本

”複利”という言葉をご存知でしょうか?

お金を貯めて行くときに”複利”で貯めるか、貯めないかで大きな差が出る考え方。

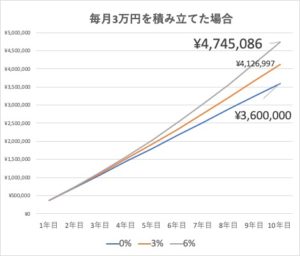

下のグラフは、毎月3万円を10年間積立投資した場合のシミュレーションです。

青い直線は、利率0%で毎月貯めた場合を示しています。毎月3万円は12ヶ月で36万円、10年間で360万円になります。

これに対して、グレーのラインは”複利6%”で運用できた場合の試算。なんと10年後には474万円となっており、単純に貯めた場合と比べて100万円以上も差がついています。

なぜこんなに差がつくのでしょうか?

これが”複利”の効果です。

複利は、利子が雪だるま式に増えるイメージを持ってください。先ほどの例で行くと、1年目に貯めた36万に6%の利子がつくと2.1万円増えて、38.1万円に増えます。次の2年目はその38.1万円に6%の利子で40.4万円に増加…というように、少しずつ利子の効果でお金が増え、10年後にはなんと60.8万円にまで増えるのです。

積立投資ですから、2年目、3年目も毎月3万円ずつ投資して、それが1年目に貯めたお金と同じように毎年増えていくわけです。

これが10年間で100万円もの差になった仕組みです。

ただし、複利の投資にはリスクもあります。

銀行預金など元本が保証された貯金で複利効果が出るものは今はありません。複利効果が出る投資は、元本が減るリスクもありますので、そこは注意が必要です。

では、リスクを少なく、複利投資を出す積立投資はどうすればいいのでしょうか?

リスクが比較的少なく、”複利効果”が出る投資の代表格は、”インデックスファンド”の長期積立投資

インデックスファンドとは、”日経平均株価”のように、色々な株式や債権の平均値に投資できる商品です。

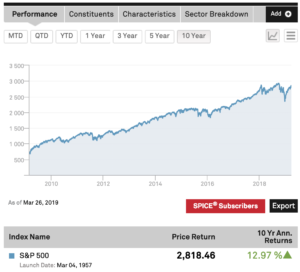

例えば、米国の主要株式のインデックスである”S&P500”に連動したファンドは、2019年までの10年間の平均年利回りは12.9%です。

S&P500社の中には、アマゾン、マイクロソフト、アップルといった、超優良企業が顔を並べていますから、アメリカの優良企業に全部まとめて投資するようなもの。

このようなインデックスファンドへの投資であれば、リスクが分散されます。

米国株式のS&P500の他にも、日経225やTOPIXといった日本株式に連動したファンドなど、様々なインデックスファンドがありますから、自分にあったものを選ぶと良いでしょう。

インデックスファンドへの投資は、証券会社に口座開設が必要。手数料の安いネット証券がオススメ

インデックスファンドは、”ETF”と呼ばれる商品が各証券会社で出ていますからそこから選んで投資をしましょう。毎月1万円前後から購入が可能です。

証券会社を選ぶポイントは、ズバリ、信託報酬が安いネット証券を選ぶこと。せっかく投資効果が出るのに、手数料が高いと損をしてしまいますので、手数料が安いネット証券で口座を開設しましょう。開設料は無料ですから、まずは口座開設を行いましょう。

オススメは次の2証券です。

SBI証券

オンライン証券ナンバー1 手数料の安さとラインナップの豊富さが魅力。

松井証券

1日の株取引約定”50万円まで”手数料無料。株取引と同時にするなら松井証券は魅力。

資産運用だけでなく、副業的に毎月副収入を得られる道を探るのが正解!

ここまで見てきましたが、単純に3000万円が必要と考えても、さらに3000万円以上必要となる可能性もあります。

もし、3000万円を40代からの20年間で貯めようとすると、毎月すごい金額を貯蓄していくか、あるいは好成績の投資信託に預けていくか、そういった事でしか難しいのが3000万円という額。

であれば、貯蓄や資産形成はしつつも、副業的に毎月副収入を得られる道を探るのが良いと管理人は考えます。

副収入を得られる道は、不動産投資やネットビジネスなど、様々な形式があります。ぜひ研究して1つは成功させて自分のものにしておく事で、老後も安心して暮らすことができるのではないでしょうか?

参考記事 40代からお金を増やす【サラリーマンの副業】おすすめ7選

まとめ

経済的に安心するためには資産形成とともに、副業で副収入を得る道も探ることが必要。歳を取っても収入が得られる道があれば、社会ともつながりができるし老化防止にも役立つし、何より生活にゆとりが生まれます。

40代の今こそ、そのスキルを身につけるために様々な活動をすべきです! 毎月コツコツ積立投資をしながら、副収入で収入アップを目指していきましょう!

コメントを残す