「確実にお金を増やす方法」はあるのでしょうか?

確実というのが本当に「確実」という意味であれば

・普通預金や定期預金に貯金をして利子を得る

・個人向け国債で利子を得る

ということしか確実と言えるものはないと思います。

株式投資も、投資信託も、ビットコインも、外貨預金も、貯金や国債以外の投資手法はノーリスクというものはなく、リスクは必ずあります。

しかし、1つだけ、別角度から見て「確実にお金が増える」方法があります。

それは「節税」すること。

必ず支払わなくてはいけない税金を支払わなくても良く、かつ、その節税方法は国も認めている方法であり、しかも、所得税率と同じだけ利子がつくとすれば、これは効果があると言わざるを得ません。

この記事では確実に節税によってお金を増やせるiDeCo(イデコ)について、そのメリットや活用法をご紹介します。

目次

確実にお金を増やす方法〜個人型確定拠出年金「iDeCo(イデコ)」

iDeCoの概要

簡単に言えば自分で作る年金。毎月一定の金額を積み立てて、定期預金・保険・投資信託といった金融商品で自ら運用し、60歳以降に年金または一時金で受け取ります。厚生年金や国民年金とは別に、自分で年金(一時金受取も可能)を作れるのです。

60歳になるまで引き出すことはできない

ここは普通の貯金や投資と大きく異なる点です。しかし、「確実にお金を増やす」という観点からすれば、60歳まで引き出すことはできませんが、確実にお金は溜まっていくことになるのはiDeCoの魅力なのです。

所得税・住民税が節税できる

積立金額がすべて「所得控除」の対象となるので、所得税・住民税が節税できます。所得税や住民税は所得に応じて税率が決まっています。iDeCoで積み立てた金額は、この「所得」から控除できる、つまり、所得を減らすことができるので、税率のベースとなる金額が減りますから、その分、税金が減るということ。

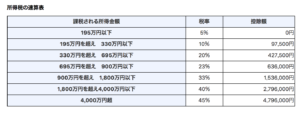

所得金額に応じて異なる税率(2018年9月現在・国税庁WEBサイトより引用)

例えば、医療費控除など諸々の控除を全て計算した後の課税所得金額が500万円の方であれば、所得税率は20%、多くの自治体での住民税は10%、合わせて年間150万円の所得税・住民税がかかる計算になります。

もし、毎月23,000円、年間276,000円の積立をした場合、課税所得金額を4,724,000円まで減少させることができるので、なんと82,800円も節税できるのです。276,000円の積み立てに82,800円の利子がついたと考えれば年利率30%! つまり所得税率+住民税率と実質同じだけの利率でお金が増えていると考えられるのです。

また、運用で得た定期預金の利息や投資信託の運用益が「非課税」に! しかも、受け取るときも「公的年金等控除」「退職所得控除」の対象となるので節税できる! という非常にお得な制度と言えます。

掛け金の上限金額は職業によって決まっている

- 公務員 : 月額12,000円

- 会社員(企業年金あり): 月額12,000円・20,000円(企業により異なる)

- 会社員(企業年金なし): 月額23,000円

- 専業主婦(夫) : 月額23,000円

- 自営業 : 月額68,000円(国民年金基金や付加保険料と合わせて)

iDeCoはどんな投資商品で運用すべきか

投資の手数料が少ないインデックス連動型の投資信託がお勧めです。

様々な考え方がありますが以下のように考えることをお勧めします

- 長期投資となるのでインフレに連動する資産に投資する(株式を選択)

- 毎年節税効果があるので、投資利率は高すぎなくても良い(INDEX連動型が無難)

- 手数料等による無駄な支出は避ける(手数料の安い証券会社を選択)

このように考えると、資産は株式で、投資方法は日経225連動型のINDEX連動型の投資信託が妥当と言えます。景気の流れに連動していますし、節税により投資効果は毎年得られていますから必要以上にリスクをとって利率を求める必要はありません。

よって、日本円ベースで、かつ、日本の代表と言える日経225連動型のINDEX型の投資信託で積立投資するのがもっとも合理的。その中で、手数料が安い証券会社の商品を選ぶのが無難です。

リスクはないのか?

確実にお金は増えていきますが、60歳まで受け取れないという意味で、長期間資金をロックされることが生活等の中ではリスクとなりえます。また、iDeCOで自分が投資する商品がリスク性の高い投資なら当然リスクも大きくなります。

最大のリスクはハイパーインフレーションなどが起こったとき。投資している商品や貯金方法によってはインフレについていけない状態もあり得ますので資産価値が目減りします。

長期間ロックされることによるリスクを避ける場合には、自分自身で株式投資に個別投資を続けるなど、別のリスクをとって投資を続けるしか方法はありません。

まとめ

「確実にお金を増やす方法」は原則的に普通預金、定期預金、または国債など、元本が基本的に保証されている商品で貯めていく方法となります。

しかし、マイナス金利政策の現在、このような金融商品は利率が全くと言っていいほどつきません。

そこで、「確実に増えて、かつ、利率が良いもの」として現在唯一確実と言えるのは、iDeCoを使った年金積立と節税の組み合わせです。60歳まで引き出すことはできませんが、代わりに、所得税率+住民税率と同じだけ、積立額に対して節税効果が出ます。年間の所得額に応じて最大で55%までの利率がつくお金の増やし方と言いことができます。(ただし複利で運用することはできませんが。)

株式投資や、投資信託、ビットコインなどの仮想通貨などは確実にリスクが存在します。しかし、リスクはあるからこそ、投資効果も高く得られる可能性がある訳で魅力もある投資法となります。ノーリスクの投資方法とリスクはあるけれども魅力的な投資を、自分の考え方で分けて分散して投資していくことで、総合的に将来の計画を立てていくことをオススメします。

自分年金づくりが自分にあったお金の増やし方と思われるかたは、ぜひ節税効果も高いiDeCoの活用をはじめしょう!

ブログランキングに参加しています!記事の内容を気に入っていただけましたら、バナーのクリックで応援をお願いいたします!

コメントを残す