お金を貯めようと思うと、まずは家計簿を付けることが重要となりますね。

お金の見える化です。

ただ、これが結構大変で挫折した方も多いはず。管理人もその1人。

でも「Money Forward ME」を使い始めてから、こんなにラクなのか!と思う程簡単になりましたので、使い方をご紹介します。

Money Forward ME の効果的な使い方・家計簿の締め日

管理人は有料版を選択。

まず無料版と有料版がありますが、管理人は有料版(プレミアム会員)を使っているユーザーです。

月額500円はかかりますが、有料のプレミアム会員が使えるデータ連携、分析詳細、1年以上前のデータ保管の機能などは必須なのでそうしています。

詳細の違いはMoney Forward の機能比較表ページ

しかし最初は無料版でも十分です! まずは使って見てください!

銀行口座とは連携せず、クレジットカードなど支出に特化して利用中

銀行口座やカード、ポイントカードに至るまで様々なものと連携できるのがMoney Forward ME。

でも、管理人はクレジットカードに特化して使っています。

理由は銀行口座とクレジットカードの両方と連動させると、ちょっとややこしかったので。

銀行口座への入金と引き落としは銀行のアプリでチェック。

Money Forwardでは、クレジットカード支出の明細を都度確認しています。複数のカード情報を一度に見られるので便利なんです。管理人はほとんどの支出がクレジットカードなので、これは欠かせません。

1ヶ月の支出総額がの目安を設定して、それを超えたらアラームが出すこともできるので、予算と実績の差分をアプリで確認できて、使いすぎの抑制にもなり非常に良いです。

支出をとにかくMoney Forwardで管理し、カードの使いすぎを防ぐ家計簿管理が可能に。

Money Forwardを使うメリットは、クレジットカードの支出をタイムリーに分析できる家計簿である事。

カードの支払いが現金で実際に引き落とされるのは、15日締めで翌月10日払いなど、かなり後になりますよね。このケースなら、短くて25日後、長ければ55日も後に引き落としになるわけです。

当たり前なのですが、現金が口座から引き落とされた日ベースで家計簿をつけると、「今月カードの引き落とし多いな!」と気付いたときには後の祭りで、そこから支出を止めることはできないのです。

ですのでクレジットカードは支出したその時に家計簿につけるのが重要なのですが、レシートを都度家計簿に記入したり入力したりする作業はかなり面倒。これはやりたくありませんでした。

そこで、Money Forwardを使うことで、まず購入を決定した日ベース(カードを使った日ベース)の家計簿管理を始めました。そうすると、リアルタイムとまではいきませんが、カードを使ってから1日か2日後くらいにはMoney Forwardの実績として見えてくるので、今どのくらい使っているのか?を見える化することができます。

これであれば、何もしなくてもカードを使った日ベースの集計で見て、月の収入と月の支出がしっかりバランス取れているか?をスマホで管理することができるわけです。

Money Forwardなら、費用を項目別に集計してくれる!

カードの履歴を管理するだけならカード会社のサイトでも確認できます。しかし、Money Forwardは複数のカードを管理してくれるので1つにまとめて見る事ができますし、何より、費用を項目別に集計してくれるのです!

日用品、食費、外食、交際費、自動車関連支出、などなど、費用の項目やお店などから類推して綺麗に仕分けしてくれています! 多少違っているときは費用項目を変更すればOK!

こうして費用項目別に分析できるのがスゴイです! これはカード会社のサイトでは出来ません。

最終的に、P/LとC/Fをエクセルで月末に作成するのを習慣化。

家計簿として付けるときには以下の2つの家計簿を月末にエクセルで作成する運用を行なっています。

- 損益計算書としての家計簿は、1日〜30日付で作成

- キャッシュフロー計算書としての家計簿も1日〜30日付で作成(翌月の支払い予定も整理)

1は普通に1ヶ月単位の会社で言うところの損益計算書です。カードについては使った日ベースの集計です。

具体的には、エクセル(スプレッドシート)に収入と、毎月銀行から引き落とされるカード以外の項目を入力していきます。管理人の場合は、水道光熱費などもカード払いにしているので、銀行引き落としされる項目は少なく、かつ、毎月金額が定額ですので1度フォーマットを作っておけば、翌月からは簡単です。そこに、Money Forwardを見ながら項目別にカードの支払い費用を入力していきます。すると、住宅費、食費、外食、水道光熱費、通信費、、、、と項目別に集計がまとまった家計簿が出来上がります! 非常に早いです!

次にキャッシュ・フロー計算書です。

これは何月何日にどう引き落としがあったかと言うリアルな口座の動きをまとめます。複数の銀行口座で支出があるため、それを作成してまとめて分析すると同時に、翌月分についても予測を作成して置く事で資金繰りが的確に行えるかを確認しています。

これなら手間は最小限に家計管理が可能です!

お金を貯めるなら投資で増やす。オススメはインデックスファンドの長期積立運用

”長期積立”が投資の王道! しかも”複利”で回すのが基本

”複利”という言葉をご存知でしょうか?

お金を貯めて行くときに”複利”で貯めるか、貯めないかで大きな差が出る考え方。

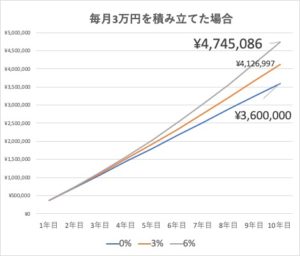

下のグラフは、毎月3万円を10年間積立投資した場合のシミュレーションです。

青い直線は、利率0%で毎月貯めた場合を示しています。毎月3万円は12ヶ月で36万円、10年間で360万円になります。

これに対して、グレーのラインは”複利6%”で運用できた場合の試算。なんと10年後には474万円となっており、単純に貯めた場合と比べて100万円以上も差がついています。

なぜこんなに差がつくのでしょうか?

これが”複利”の効果です。

複利は、利子が雪だるま式に増えるイメージを持ってください。先ほどの例で行くと、1年目に貯めた36万に6%の利子がつくと2.1万円増えて、38.1万円に増えます。次の2年目はその38.1万円に6%の利子で40.4万円に増加…というように、少しずつ利子の効果でお金が増え、10年後にはなんと60.8万円にまで増えるのです。

積立投資ですから、2年目、3年目も毎月3万円ずつ投資して、それが1年目に貯めたお金と同じように毎年増えていくわけです。

これが10年間で100万円もの差になった仕組みです。

ただし、複利の投資にはリスクもあります。

銀行預金など元本が保証された貯金で複利効果が出るものは今はありません。複利効果が出る投資は、元本が減るリスクもありますので、そこは注意が必要です。

では、リスクを少なく、複利投資を出す積立投資はどうすればいいのでしょうか?

リスクが比較的少なく、”複利効果”が出る投資の代表格は、”インデックスファンド”の長期積立投資

インデックスファンドとは、”日経平均株価”のように、色々な株式や債権の平均値に投資できる商品です。

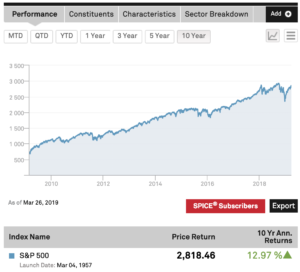

例えば、米国の主要株式のインデックスである”S&P500”に連動したファンドは、2019年までの10年間の平均年利回りは12.9%です。

S&P500社の中には、アマゾン、マイクロソフト、アップルといった、超優良企業が顔を並べていますから、アメリカの優良企業に全部まとめて投資するようなもの。

このようなインデックスファンドへの投資であれば、リスクが分散されます。

米国株式のS&P500の他にも、日経225やTOPIXといった日本株式に連動したファンドなど、様々なインデックスファンドがありますから、自分にあったものを選ぶと良いでしょう。

インデックスファンドへの投資は、証券会社に口座開設が必要。手数料の安いネット証券がオススメ

インデックスファンドは、”ETF”と呼ばれる商品が各証券会社で出ていますからそこから選んで投資をしましょう。毎月1万円前後から購入が可能です。

証券会社を選ぶポイントは、ズバリ、信託報酬が安いネット証券を選ぶこと。せっかく投資効果が出るのに、手数料が高いと損をしてしまいますので、手数料が安いネット証券で口座を開設しましょう。開設料は無料ですから、まずは口座開設を行いましょう。

オススメは次の2証券です。

SBI証券

オンライン証券ナンバー1 手数料の安さとラインナップの豊富さが魅力。

松井証券

1日の株取引約定”50万円まで”手数料無料。株取引と同時にするなら松井証券は魅力。

まとめ

お金の見える化はお金を貯めるときには重要! ただし、そのやり方は徹底的に効率化すべし!

Money Forwardは使ってない方はまず使ってみることをオススメします!

コメントを残す