生命保険や医療保険には、いざというときのために誰しもが加入してますよね。

でも、保険料って高いな!と思いませんか? どうせ払うのであれば、コストは安く、高い保障を求めたいもの。さらに言えば、実質コストをかけずに、保障が得られれば「儲けもの」ですよね。

昨今の日本では昭和時代や平成初期のように、保険を貯蓄がわりに使う保険商品はほとんどなくなりました。しかし、今でも工夫すれば保険でお金を残すことは可能です。

この記事では、サイト管理人が実際に活用している<保険に加入しながら、出来るだけお金を増やしていくやり方>をご紹介しますので参考にしてみてください。

目次

【保険でお金を増やす方法はあるのか?】〜掛け捨て・低解約返戻金型では自分のお金は増えません!

掛け捨ての保険はあくまで掛け捨て。お金を増やすのが目的ではありません。

まず、掛け捨て型は解約時にお金は戻ってきません。

掛け捨ての生命保険や傷害保険などは、月々の保険料がいざという時に保障される金額に対して非常に安くて済むのが最大の特徴です。

安いお金で高い保障を得られる、まさに「保険をかける」のに打ってつけなのが掛け捨て型ですから、お金を貯める目的で保険に入るのではなく、保険を目的にして一番コストが安い商品を選ぶのがポイントです。

コストが安い保険を選ぶ場合、一括して見積もれるサービスで比較相談をするのがラクです。

例えば、全国313箇所もある保険見直し本舗なら、下記の日本の主要保険会社の保険の比較相談が可能です。

各社のWEBサイトを1社1社チェックしたり、見積もりを取って比較する、という面倒な手間なしに、自分にあった保険が選べます。

相談方法も以下の4つから選べて、当然無料です。

- 店舗相談

- オンライン相談

- 電話相談

- 自宅訪問

1度、生命保険に加入している人は比較してみてはいかがでしょう?

解約返戻金はあるけれども、返戻金が少ない「終身保険」も、現役時代にお金を増やす商品ではない

現在、国内の保険機関では「終身定期保険」という貯蓄性のあるタイプの生命保険は基本的に取り扱いがなくなりました。

それでも、現在加入できる終身保険はいくつかあります。その中で、「低解約返戻金型」と呼ばれるものは、文字通り「解約返戻金が低い商品」ですから、貯蓄性が高くないので注意が必要です。

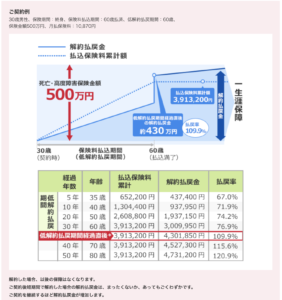

例えば、外資系の保険会社では一生涯保障が続く代わりに、一生涯支払いも必要な終身保険商品が申し込めます。一社の見積もり例をご紹介します。200万円の死亡保険金額に対して、46歳の私の月額は約4,500円。払い込み期間は一生涯ですから、仮に80歳で死亡した場合の支払額は約183.7万円となりますので、ほとんど増えないということがわかります。もし85歳で死亡した場合には総支払額は約216万円となり保険金額を超えてしまいますから、長生きすればするほど実はお金は増えていないという事がわかりますね。

ここからわかるのは、生命保険は万が一死亡した時の保障の機能が基本であって、貯蓄目的ではないという事。もう1つはあくまで死亡時にお金が振り込まれるものであって、在命中に使えるものではありません。ご家族に負担をかけないために加入しておくという目的が終身保険の目的となります。自分で使えるお金を増やすためのものではないのです。

<例外> 平成7年以前に加入している終身定期保険は「お宝保険」の可能性大

過去に契約した終身保険には非常に貯蓄性が高く、仮に死亡時に家族が受け取れるだけだとしても掛け金に対して戻ってくるお金の割合が非常に大きいものが存在しています。また解約時の返戻金が高く設定されているケースもあります。

目安は平成7年以前に加入したかどうかと言われています。

そうした保険に加入している人はご自身の保険契約をよく見ておいて、保険の見直しで安易に解約などしないほうが良い可能性があります。

今の時代に、貯蓄目的でも使える【自分のお金を増やす保険】はどんなものがあるの?

低解約返戻金型でも、<支払い年数が多ければ>解約返戻金が100%以上になる商品も!

例えば、オリックス生命のRISEという商品は、低解約返戻金期間が終わった後であれば、解約時にこれまでの支払額以上に解約返戻金があるタイプの保険商品です。

その期間は約30年!なのでちょっと長いのですが、もしこの記事を読まれている方がまだ20代や30代の方で、「若い時代は家族のために保険は必要だが、年をとったら保険金額は少なくて良い」と考えている方なら一考の価値あり。

このような保険を使えば、若い時に支払った保険料は掛け捨てではなく、長生きした後に解約する事で100%以上取り戻すことができるからです。支払った金額を捨てないで保障が得られる可能性があるという意味で考えても良いのではないでしょうか。

しかも現役時代に支払った生命保険料は生命保険料控除で節税効果もありますから、それも有効に使えばメリットは大きいですね。

個人年金保険で「解約返戻金」が高い保険への加入を狙うのも手

解約返戻金の割合が高い個人年金保険を活用して、ある程度保険として加入した後で保険を解約し、その分のメリットを享受するのも保険の活用法です。

サイト管理人はある国内保険会社の個人年金保険を米ドル建で積立しています。これは個人年金ですので、原則的には満期まで振込み続けるのが原則な商品。保険料払込期間15年、年金開始は20年後、最低保障積立利率は年利1.50%という商品というごく一般的なもの。

ただ、解約返戻率を考えると、最低保障積立利率1.5%で推移した場合で、9年間積立した後であれば解約時100%以上の額が戻ってくる契約です。積立利率は景気によって変わりますので、その利率がもし1.5%以上に高まっていれば、もっと短い期間で100%以上を取り戻すことも可能です。

解約返戻率はWEBサイトではわからないことが多いので、保険代理窓口や保険会社に問い合わせをして、条件をよく確認してみることをオススメします。

余談ですが、筆者の場合、20年後に年金をもらえるタイミングで受給するのか、途中で解約してしまうかは運用状態と為替レートで判断しようと考えています。筆者の場合は米ドル建ですので、米ドルと日本円の為替レートが長期的に円安になると考えれば長い間持っておく方が得ですし、そうでないなら解約返戻率が100%を超えたあたりで解約してしまうのが1つの選択肢になります。また、あまりに為替レートが悪ければ、解約金を米ドルで受け取り、米ドルで運用を続けるのも1つの打ち手となります。例えばアメリカの不動産を買うときの頭金として活用するなども考えられ流のです。

なお加盟中は、「個人年金保険」としての生命保険の「所得控除枠」が使えますから、確定申告で節税効果もあります。

海外の保険で「お値打ちな保険」を探すのも非常に効果的!

もし、海外赴任をしていて海外で保険加入が可能な方や、ある程度資金がある方であれば、貯蓄性が高く保険代わりになる「海外の保険」に加入することも検討されてはいかがでしょうか?

こちらは、海外の保険を扱う日本人が経営している保険代理店です。アメリカを中心とした海外の保険商品を日本人が活用する場合のサポートをしてくれる会社で、筆者も活用させていただいております。

海外保険は、さすが金融の歴史が違うだけあり、日本以上に利率が高い保険商品が目白押しなのです。

ただし、日本人は原則的に海外の保険に加入することは出来ないと法律で決まっているため、素直に国内で個人が加盟することは難しいのが現状です。よって海外の保険商品を考えるなら、このように専門的なサポートをしてくれる代理店さんに相談して、ご自身の場合はどうなのかをご相談すると良いでしょう。

お金を増やすなら根本的には保険では難しい! お金を増やすのが目的であれば投資をしていきましょう!

保険はあくまで保険。ご紹介したように貯蓄目的で使える保険もありますので保険を考える際にはうまく活用すると良いでしょう。しかも、国内の保険商品はどれも低い利率しか期待できませんし、長期間の運用が必須となります。

それであれば、むしろ保険は掛け捨ての安い保険を利用して、その分浮いたお金を投資に回してお金を増やしていく方が効果的!

この記事では賢くお金を増やす方法を特集していますから参考にしてみてください!

まとめ

- 掛け捨ての保険では基本的にお金は増えない

- 低解約返戻金型の保険では、長く加入した場合に返戻率が高まる商品もあり

- 個人年金保険で解約時返戻金が高い商品に加盟するも手

- 海外の保険には貯蓄性の高い商品もある。ただし、国内では加入できないので要注意。

- 保険商品の利率より、投資商品の利率の方が一般的には高い

若い時から長期間払うことを前提にするなら、解約返戻金があるタイプを活用して出来るだけ損しない方法で加入できるするのは賢いやり方と言えます。

しかし、投資効率という意味では、掛け捨て保険を活用して保険料を安く抑えて、代わりに浮いたお金を「投資」に回す方が利率は高く、お金は効率的に増えていきます。

保険と投資のバランスをうまく取っていきましょう!

保険の見直しは、全国313箇所もある保険見直し本舗を使うなど、ラクに比較できるサービスを使うのがベストですね。

コメントを残す